اندیکاتور ATR چیست؟

اندیکاتور ATR مخفف عبارت Average True Range به معنی میانگین دامنه واقعی است و برای اندازهگیری میزان نوسان قیمت در یک بازه زمانی مشخص استفاده میشود. این اندیکاتور نشان دهنده قیمت در دورههای اخیر است و بهطور میانگین میزان حرکت را مشخص میکند.

به بیان ساده، وقتی مقدار اندیکاتور ATR افزایش پیدا میکند، یعنی بازار وارد شرایط پرنوسانتری شده است. در مقابل، کاهش مقدار نشان میدهد حرکت قیمت آرامتر شده و دامنه نوسان کاهش یافته است. بنابراین بالا و پایین رفتن بهتنهایی سیگنال خرید یا فروش نیست و فقط شدت نوسان را نشان میدهد.

تنظیم پیشفرض رایج برای این اندیکاتور ۱۴ دوره است؛ یعنی میانگین دامنه واقعی قیمت را در ۱۴ کندل اخیر محاسبه میکند. البته این عدد بسته به تایمفریم، سبک معاملاتی و میزان نوسان بازار قابل تغییر است.

فرمول اندیکاتور ATR چگونه محاسبه میشود؟

برای درک فرمول اندیکاتور لازم نیست وارد محاسبات پیچیده شویم. پایه اصلی این ابزار مفهومی به نام True Range یا «دامنه واقعی» است. دامنه واقعی تلاش میکند نوسان یک کندل را فقط با اختلاف سقف و کف همان کندل نسنجد، بلکه فاصله قیمت فعلی با بستهشدن کندل قبلی را هم در نظر بگیرد. به همین دلیل، ATR در بازارهایی که گپ قیمتی یا حرکتهای ناگهانی دارند، تصویر دقیقتری از نوسان ارائه میدهد.

برای محاسبه True Range، بزرگترین مقدار از بین این سه حالت انتخاب میشود:

- اختلاف سقف و کف کندل فعلی

- اختلاف سقف کندل فعلی با قیمت بستهشدن کندل قبلی

- اختلاف کف کندل فعلی با قیمت بستهشدن کندل قبلی

TR=max[(High−Low),∣High−Closeprev∣,∣Low−Closeprev∣]

ATRt=n(ATRt−1×(n−1))+TRt

بعد از محاسبه True Range، اندیکاتور ATR میانگین این مقادیر را در دوره انتخابی نمایش میدهد. برای مثال، در تنظیم پیشفرض ۱۴ دورهای، ATR میانگین دامنه واقعی ۱۴ کندل اخیر را محاسبه میکند. بنابراین هرچه مقدار ATR بیشتر باشد، یعنی قیمت در آن بازه با دامنه بزرگتری نوسان کرده است.

تنظیمات کاربردی اندیکاتور ATR

تنظیمات اندیکاتور ATR بهصورت پیشفرض روی عدد ۱۴ قرار دارد؛ یعنی میانگین دامنه واقعی قیمت در ۱۴ کندل اخیر محاسبه میشود. این عدد برای بسیاری از معاملات حالت متعادل دارد، اما همیشه بهترین گزینه نیست. انتخاب دوره مناسب به تایمفریم، سبک معامله و میزان نوسان بازار بستگی دارد.

در جدول زیر، چند تنظیم رایج برای ATR بر اساس سبک معاملاتی آورده شده است:

| توضیح | تنظیم پیشنهادی ATR | سبک معامله |

|---|---|---|

| واکنش سریعتر به نوسانهای کوتاه | ۵ تا ۱۰ | اسکالپ |

| تنظیم رایج و متعادل | ۱۴ | روزانه |

| مناسب تحلیل میانمدت | ۱۴ تا ۲۱ | سوئینگ |

| خروجی نرمتر و کمخطاتر | ۲۱ یا بیشتر | بازار پرنوسان |

کاربرد اندیکاتور ATR

اندیکاتور ATR بیشتر برای مدیریت ریسک در معاملات استفاده می شود و به معامله گران کمک می کند حد ضرر منطقی تری بر اساس میزان نوسان بازار تعیین کنند. همچنین با استفاده از آن می توان حد سود بهتری نیز داشت

مدیریت ریسک معاملات

یکی از مهمترین کاربردهای این اندیکاتور، کمک به مدیریت ریسک در معاملات است. بسیاری از معاملهگران حد ضرر را با یک فاصله ثابت از قیمت ورود قرار میدهند؛ اما مشکل این روش آن است که شرایط واقعی بازار را در نظر نمیگیرد. بازاری که نوسان زیادی دارد، به فضای بیشتری برای حرکت قیمت نیاز دارد و بازاری که آرامتر است، به حد ضرر خیلی دور احتیاج ندارد.

به همین دلیل، استفاده از ATR به معاملهگر کمک میکند بین محافظت از سرمایه و دادن فضای کافی به قیمت، تعادل بهتری ایجاد کند. البته این ابزار بهتنهایی جایگزین برنامه معاملاتی نیست و بهتر است در کنار حجم معامله، نسبت ریسک به ریوارد و اصول آموزش مدیریت ریسک در فارکس استفاده شود.

نحوه تعیین حد ضرر

برای تعیین حد ضرر اندیکاتور ATR، باید مقدار آن را بهعنوان معیار نوسان طبیعی بازار در نظر بگیریم. به جای اینکه استاپ لاس فقط با یک عدد ثابت مثل ۲۰ یا ۳۰ پیپ مشخص شود، میتوان فاصله آن را براساس مقدار فعلی این اندیکاتور تنظیم کرد. این روش کمک میکند حد ضرر نه آنقدر نزدیک باشد که با نوسان عادی بازار فعال شود و نه آنقدر دور باشد که ریسک معامله را بیدلیل بالا ببرد.

ضریب مناسب ATR عبارتند از:

- ۱ برابر ATR: برای معاملات کوتاهمدت مناسب است، اما نسبت به نوسانهای سریع حساستر عمل میکند.

- ۱.۵ برابر ATR: حالت متعادلتری برای بسیاری از معاملات است و بین کنترل ریسک و جلوگیری از خروج زودهنگام تعادل ایجاد میکند.

- ۲ برابر ATR: بیشتر در بازارهای پرنوسان یا معاملات سوئینگ کاربرد دارد و به قیمت فضای بیشتری برای حرکت میدهد.

- بیش از ۲ برابر ATR: فقط زمانی مناسب است که معاملهگر برنامه دقیق مدیریت ریسک، حجم معامله کنترلشده و دلیل تحلیلی مشخص داشته باشد.

برای مثال، اگر مقدار ATR برابر ۱۵ پیپ باشد، حد ضرر میتواند ۱۵، ۲۲.۵ یا ۳۰ پیپ با قیمت ورود فاصله داشته باشد. انتخاب این فاصله باید با تایمفریم، شدت نوسان، ساختار قیمت و قوانین مدیریت ریسک هماهنگ باشد. برای درک بهتر مفهوم حد ضرر، مطالعه مقاله استاپ لاس چیست میتواند به تصمیمگیری دقیقتر کمک کند.

حد ضرر در معامله خرید با ATR

در معامله خرید، حد ضرر پایینتر از قیمت ورود قرار میگیرد. اگر معاملهگر بخواهد از اندیکاتور ATR حد ضرر خود را تعیین کند، میتواند این مقدار یا ضریبی از آن را از قیمت ورود کم کند. به این ترتیب، استاپ لاس پایینتر از نوسان معمول بازار قرار میگیرد و احتمال خروج زودهنگام از معامله کمتر میشود.

برای مثال، اگر ورود خرید در قیمت 1.2050 انجام شود و مقدار ATR برابر ۲۰ پیپ باشد، حد ضرر با ضریب ۱ میتواند حوالی 1.2030 قرار بگیرد. اگر بازار نوسان بیشتری داشته باشد، ممکن است ضریب ۱.۵ یا ۲ انتخاب شود تا قیمت فضای بیشتری برای حرکت داشته باشد.

حد ضرر در معامله فروش با ATR

در معامله فروش، حد ضرر باید بالاتر از قیمت ورود قرار بگیرد؛ چون اگر قیمت برخلاف تحلیل حرکت کند و بالا برود، معامله باید در نقطه مشخصی بسته شود. در این حالت، مقدار ATR یا ضریب انتخابشده آن به قیمت ورود اضافه میشود تا حد ضرر بالاتر از نوسان طبیعی بازار قرار بگیرد.

برای مثال، اگر معامله فروش در قیمت 1.2050 باز شود و مقدار ATR برابر ۲۰ پیپ باشد، حد ضرر با ضریب ۱ میتواند حوالی 1.2070 قرار بگیرد. اگر بازار پرنوسان باشد، استفاده از ضریب بالاتر میتواند از فعال شدن زودهنگام استاپ لاس جلوگیری کند؛ البته به شرطی که حجم معامله و ریسک حساب هم متناسب تنظیم شده باشد.

تنظیم حد سود

اندیکاتور ATR فقط برای تعیین حد ضرر کاربرد ندارد و میتواند در انتخاب حد سود هم به معاملهگر کمک کند. وقتی مقدار آن را روی چارت بررسی میکنیم، در واقع میانگین نوسان اخیر قیمت را میبینیم. بنابراین اگر بازار در یک بازه مشخص نوسان محدودی داشته باشد، تعیین تارگت خیلی دور از قیمت ورود با شرایط واقعی بازار هماهنگ نخواهد بود.

برای مثال، اگر میانگین نوسان روزانه یک جفتارز حدود ۵۰ پیپ باشد، قرار دادن حد سود ۱۵۰ پیپی بدون وجود روند قوی، شکست معتبر یا خبر مهم، میتواند غیرواقعبینانه باشد. در چنین شرایطی، معاملهگر میتواند از این ابزار برای انتخاب تارگتی منطقیتر استفاده کند؛ مثلا حد سود را ۱ تا ۲ برابر مقدار ATR از نقطه ورود فاصله دهد.

برای آشنایی کاملتر با مفهوم خروج از معامله در سود، میتوانید مقاله تیک پروفیت چیست را هم مطالعه کنید.

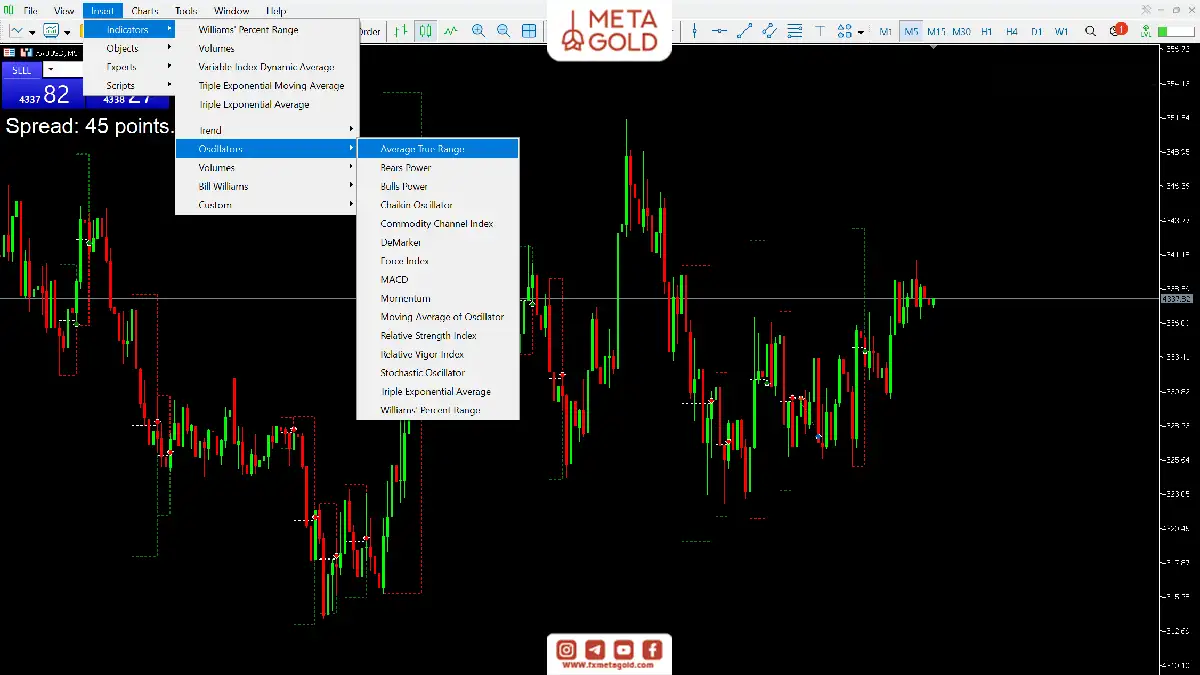

آموزش تصویری اندیکاتور ATR در متاتریدر

برای اضافه کردن آن به چارت، کافی است از بخش اندیکاتورها، ابزار Average True Range را انتخاب کنید و تنظیمات دلخواه خود را روی آن قرار دهید. این ابزار بهصورت پیشفرض وجود دارد و نیازی به دانلود اندیکاتور ATR به صورت جداگانه نیست.

وارد نرمافزار متاتریدر شوید و چارت نماد موردنظر را باز کنید. از منوی بالای صفحه روی گزینه Insert کلیک کنید. وارد بخش Indicators شوید. از قسمت Oscillators گزینه Average True Range را انتخاب کنید.

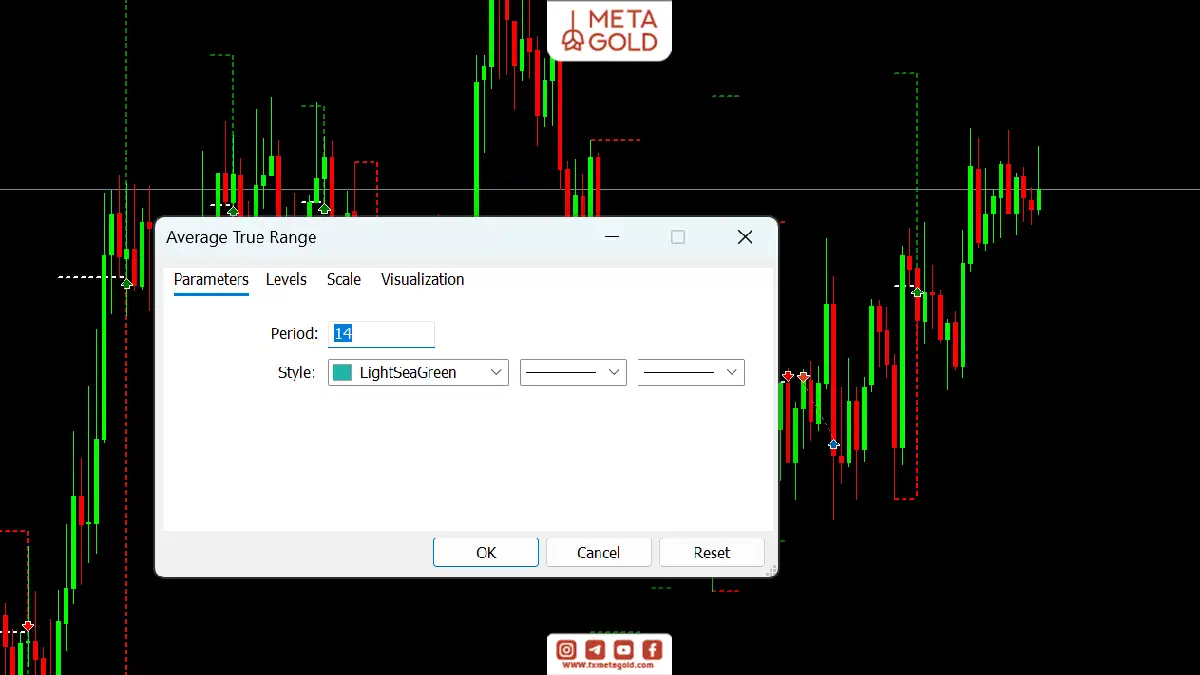

در پنجره تنظیمات، دوره زمانی را روی عدد ۱۴ یا مقدار دلخواه قرار دهید. رنگ و ظاهر خط را از بخش تنظیمات ظاهری تغییر دهید و روی OK کلیک کنید.

بعد از اضافه شدن ATR به چارت، مقدار آن در پنجرهای جداگانه زیر نمودار نمایش داده میشود. معاملهگر میتواند از این مقدار برای بررسی شدت نوسان بازار و تنظیم فاصله منطقی حد ضرر استفاده کند.

اگر به ابزارهای تحلیلی بیشتری نیاز دارید، میتوانید از بخش دانلود اندیکاتور فارکس استفاده کنید و اندیکاتورهای مناسب سبک معاملاتی خود را بررسی کنید. فقط بهتر است قبل از استفاده در حساب واقعی، هر اندیکاتور را روی گذشته نمودار یا حساب دمو تست کنید.

تفاوت استفاده از ATR در متاتریدر و تریدینگ ویو

منطق اصلی ATR در متاتریدر و تریدینگ ویو یکسان است؛ هر دو، میانگین دامنه واقعی قیمت را محاسبه میکنند و برای سنجش نوسان بازار به کار میروند. تفاوت اصلی بیشتر در امکانات ظاهری و ابزارهای جانبی هر پلتفرم دیده میشود.

| تریدینگ ویو | متاتریدر |

|---|---|

| محاسبه استاندارد ATR | محاسبه استاندارد ATR |

| نمایش قابل شخصی سازی | نمایش ساده و کلاسیک |

| تنظیمات گسترده و پیشرفته | تنظیمات محدودتر |

| پشتیبانی از اسکریپت ها و اندیکاتورهای سفارشی | بدون اسکریپت های سفارشی |

| مناسب تحلیل بصری و ترکیب ابزارها | مناسب اجرای مستقیم معامله |

| امکان ایجاد هشدارهای متنوع | هشدارهای محدود |

برای آشنایی با تنظیمات و روش استفاده از این ابزار در محیط TradingView، میتوانید مقاله اندیکاتور ATR در تریدینگ ویو را هم بررسی کنید.

جمعبندی؛ اندیکاتور ATR

اندیکاتور ATR برای معاملهگرانی کاربردیتر است که میخواهند تصمیمهای خود را فقط بر اساس حدس یا فاصلههای ثابت تنظیم نکنند. این ابزار کمک میکند حد ضرر و حد سود با نوسان واقعی بازار هماهنگتر باشد و معاملهگر در شرایط پرنوسان یا کمنوسان، دید منطقیتری نسبت به ریسک معامله داشته باشد. با این حال، اندیکاتور میانگین محدوده واقعی بهتنهایی برای ورود یا خروج کافی نیست. بهتر است این ابزار در کنار تحلیل روند، حمایت و مقاومت، مدیریت سرمایه و ساختار قیمت استفاده شود تا نتیجه دقیقتر و قابلاعتمادتری در معاملات ایجاد کند.